Además de ser un deporte de clase mundial, la Fórmula 1 es un negocio de 2,300 millones de dólares. ¿Quién gasta qué? ¿De dónde vienen sus ingresos de dinero? ¿Quién gana y quién pierde? DIETER RENCKEN investiga los números que algunos equipos no quieren que conozcas

Desde que sacamos El Verdadero Costo de la Fórmula 1 hace un año, el apretón financiero sobre los equipos se ha estrechado. Pocos fines de semana han transcurrido sin que alguna historia de dinero se propague por el paddock, y tanto Caterham como Marussia se perdieron el GP de EUA, ausencia permanente para los segundos, aunque Caterham sigue esperando un comprador para 2015.

Más de un equipo ha tenido que recurrir a pilotos de paga o a préstamos de sus accionistas para permanecer a flote mientras la crisis económica global sigue mordiendo. La F1 perdió un patrocinador importante en Vodafone a fines de 2013, y se dice que otros negocian a la baja luego de la menor asistencia y las audiencias de televisión a la baja. La introducción de los motores impresionantemente eficientes, pero marcadamente costosos, apretó más los presupuestos luego de que se duplicaran las rentas de motores, mientras que un calendario mal expandido (a 20 fechas en 2015) aumentó las presiones financieras.

Más de un equipo ha tenido que recurrir a pilotos de paga o a préstamos de sus accionistas para permanecer a flote mientras la crisis económica global sigue mordiendo. La F1 perdió un patrocinador importante en Vodafone a fines de 2013, y se dice que otros negocian a la baja luego de la menor asistencia y las audiencias de televisión a la baja. La introducción de los motores impresionantemente eficientes, pero marcadamente costosos, apretó más los presupuestos luego de que se duplicaran las rentas de motores, mientras que un calendario mal expandido (a 20 fechas en 2015) aumentó las presiones financieras.

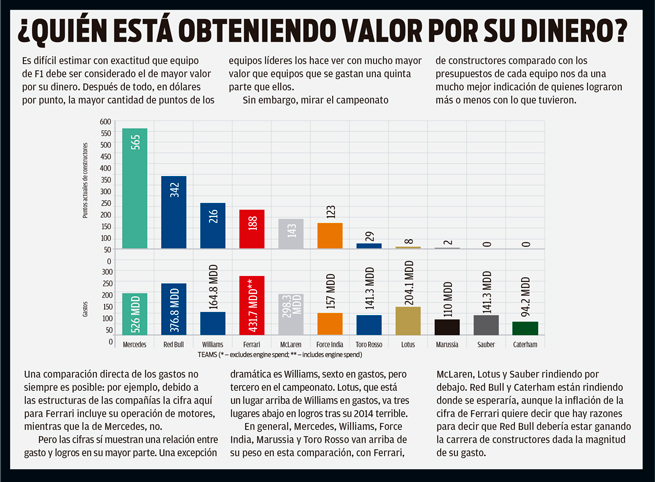

Dado que el presupuesto y el rendimiento tienen una relación simbiótica, las disparidades en las finanzas son evidentes en el desempeño, con los equipos mejor fondeados corriendo al frente y las operaciones limitadas atrás. La clase media apenas sobrevive.

Comenzando en 2013, los Cinco Grandes –Ferrari, Red Bull, Mercedes, McLaren y Williams– reciben diversos bonos de la dueña de los derechos comerciales, Formula One Management, lo que amplía más la brecha entre ricos y pobres. Estos pagos han sido identificados en nuestras cifras (el dinero de FOM es repartido con un año de retraso).

Con ocho (de 11) equipos –incluyendo Red Bull Racing, McLaren y Mercedes– basados en Gran Bretaña, las comparaciones directas se facilitan por los archivos requeridos por la Companies House, aunque las cuentas tienen al menos nueve meses de atraso. Solicitamos entrevistas con todos los equipos y su nivel de coperación se anotó abajo.

Cuando los equipos se rehusaron a divulgar información, llegamos a estimaciones educadas usando diversas fuentes cuya información cruzamos, incluyendo archivos, variables conocidas, suposiciones informadas e información de fuentes internas.

La operación de Red Bull consiste de dos compañías interconectadas: Red Bull Technology, que produce autos para RBR, y la entidad de gestión del equipo de carreras. RBT también provee tecnología de la caja de cambios y la hidráulica para la Scuderia Toro Rosso y Caterham, así que el presupuesto puro es RBT (incluyendo RBR), menos “Otros”, menos ganancias.

La operación de Red Bull consiste de dos compañías interconectadas: Red Bull Technology, que produce autos para RBR, y la entidad de gestión del equipo de carreras. RBT también provee tecnología de la caja de cambios y la hidráulica para la Scuderia Toro Rosso y Caterham, así que el presupuesto puro es RBT (incluyendo RBR), menos “Otros”, menos ganancias.

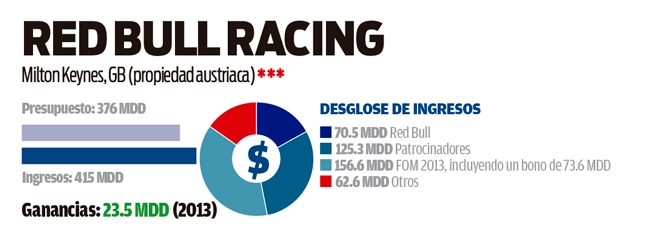

El volumen de RBT en 2013 fue de 404.2 millones de dólares, de los cuales se obtuvo una ganancia de 23.5 millones (RBR 1.5 MDD), con los ingresos de clientes quedando en 47 MDD. Este año, la operación gastará marginalmente más, con los incrementos en los costos del motor absorbidos por Infiniti.

Esta campaña RBR cae al segundo en la clasificación, precipitando una pérdida de 15.6 millones de dólares (para 2015) en ganancias de FOM, mientras los bonos se reducen a 39.1 millones tras un pago único.

El objetivo es reducir la dependencia sobre RedBull a la vez de generar exposición global de la marca. Sin embargo, dado que las ganancias de FOM se reducirán, que Adrian Newey deja el diseño de F1, y que algunos técnicos clave (además de Sebastian Vettel) han salido, vienen retos por delante.

El director del equipo, Christian Horner: “Hemos tenido un flujo significativo de ingresos de patrocinio, junto a renovaciones (de varios patrocinadores)… Red Bull ha tenido un rendimiento saludable”. Nota: Las cuentas de 2013 no se habían publicado, por lo que los cálculos se basan en los datos provistos.

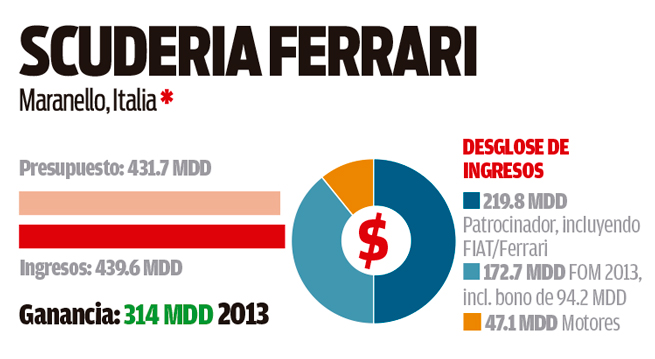

Ferrari es el único que produce un auto completo en una sola locación, y lo hace compartiendo instalaciones con su división de autos de calle, que apoya al departamento de carreras Gestione Sportiva a cambio de la publicidad global.

Ferrari es el único que produce un auto completo en una sola locación, y lo hace compartiendo instalaciones con su división de autos de calle, que apoya al departamento de carreras Gestione Sportiva a cambio de la publicidad global.

Esto, sin embargo, complica las cosas, pues las políticas internas hacen imposible separar ingresos de ganancias, aunque los parámetros de 2013 mejoraron sobre el año previo en un promedio de 10%, y se espera un crecimiento similar otra vez.

Ya en términos preferenciales con FOM por su historia, la Scuderia se beneficia además de ser uno de los equipos de los Bonos de Campeonato de Constructores (CCB). Conseguir ganancias de 314 MDD en 2013, les da grandes reservas, aumentadas este año por 172.7 millones (2013) en pagos de FOM.

Los motores son surtidos a dos equipos clientes, permitiendo que los costos se mitiguen; hemos extraído estos para tener una base purificada. Aunque los costos generales han sido bien contenidos, los costos de los motores se han elevado, impulsando el presupuesto 10%, pero permitiendo una ganancia interna leve.

La marca Ferrari provee un pedestal comercial poderoso para sus socios, pero las señales son que la compañía tabacalera Philip Morris se está reduciendo, y la salida de Fernando Alonso pone sobre la mesa el apoyo a largo plazo de Santander. La pregunta principal es si Ferrari hará uso de sus ganancias o encontrará reemplazos.

Comunicado de la oficina de prensa de Ferrari: “Estas cuestiones siguen siendo confidenciales, y no podemos ofrecer ninguna orientación sobre la precisión de estos estimados”.

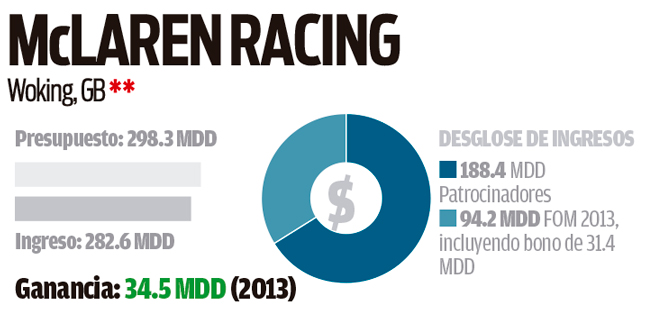

Las finanzas de McLaren Racing son difíciles de calcular por su posición como parte de una estructura más amplia, el Grupo McLaren. Esto abarca la división de Tecnologías Aplicadas y el servicio de comidas Absolute Taste, así como Marketing, todas entidades separadas. Sin un desglose formal, se hicieron suposiciones informadas.

Las finanzas de McLaren Racing son difíciles de calcular por su posición como parte de una estructura más amplia, el Grupo McLaren. Esto abarca la división de Tecnologías Aplicadas y el servicio de comidas Absolute Taste, así como Marketing, todas entidades separadas. Sin un desglose formal, se hicieron suposiciones informadas.

Aunque la compañía asociada, McLaren Automotive contribuye directa e indirectamente, la división de carreras es redituable por sí misma, teniendo la mayor ganancia en la parrilla (34.5 MDD, 2013). Es probable que esto, sin embargo, se merme por la ausencia de un reemplazo para Vodafone. Compartir instalaciones reduce costos, pero complica contabilidad y conteo de recursos humanos.

La añeja fortaleza de McLaren ha sido la longitud, robustez y profundidad de sus alianzas, y un acuerdo comercial y técnico de 10 años con Honda (que comienza en 2015) provee un futuro brillante. Sin embargo, la continua ausencia de un patrocinador titular sigue siendo una preocupación, como también lo es la falta serial de éxito en años recientes, lo que impacta las ganancias de FOM.

Su director Ron Dennis: “McLaren tiene un registro orgulloso y victorioso en el pináculo de la F1 y confío en que las acciones que estamos tomando permitirán al equipo retomar la competitividad con el tiempo”.

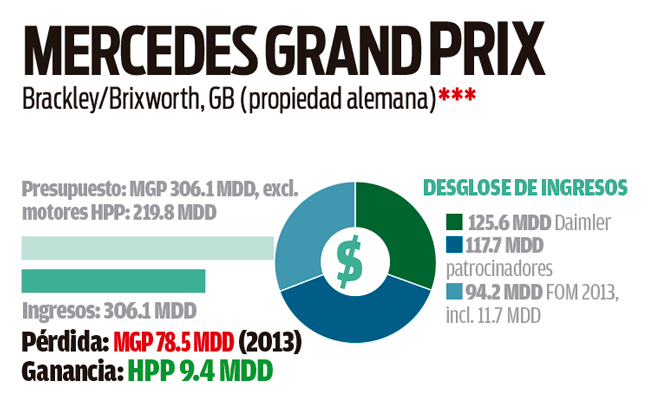

La actividad de Mercedes en F1 está dividida en Mercedes Grand Prix (la operación de carrera basada en Brackley) y el constructor de motores High Performance Powertrains (HPP). Son entidades separadas, aunque integradas, y HPP suministrando a Mercedes GP y a otros.

La actividad de Mercedes en F1 está dividida en Mercedes Grand Prix (la operación de carrera basada en Brackley) y el constructor de motores High Performance Powertrains (HPP). Son entidades separadas, aunque integradas, y HPP suministrando a Mercedes GP y a otros.

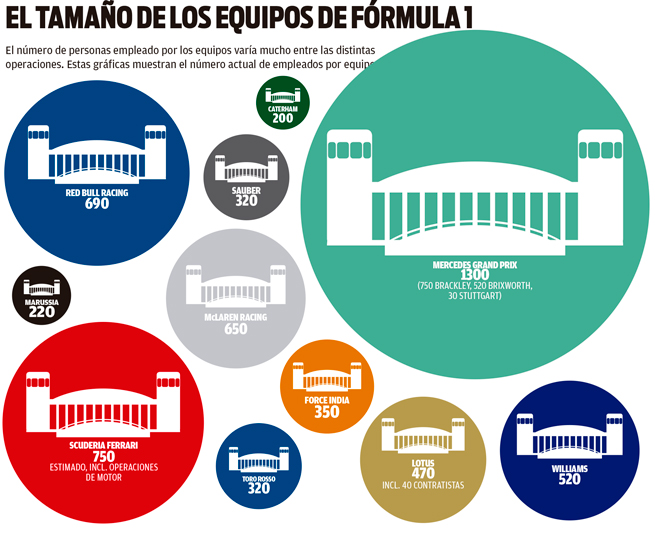

Brackley reclutó más de 100 cabezas el año pasado. Esto se refleja en las pérdidas de 2013, que siguen siendo una preocupación para Daimler y potencial causa que el consejo reconsidere su participación en F1 con el tiempo.

HPP absorbe sus costos a través de los ingresos de MGP, los proyectos de investigación y desarrollo de Daimler y los contratos de cliente de motor en F1, con lo que el año pasado registró ganancias modestas.

De forma combinada, Mercedes es el mayor gasto global en la F1, con recursos humanos proporcionales, pero MGP puede ser la operación más efectiva obteniendo el título de constructores por un costo directo de alrededor de 78.5 MDD. La operación es financiada por una combinación de fondeo de Daimler, patrocinio, actividades de cliente e ingresos de FOM.

Aunque es miembro del Grupo Estratégico de la F1, MGP no es una operación completa de CCB, y califica para pagos anuales crecientes de 12.5 MDD hasta 2015, subiendo a 15.7 millones hacia 2020.

El director deportivo Toto Wolff: “Si lo ves desde una perspectiva de Daimler, no es una contribución muy grande por lo que obtienen. Y es un mensaje muy importante, porque escuchas todos esas cifras locas…”

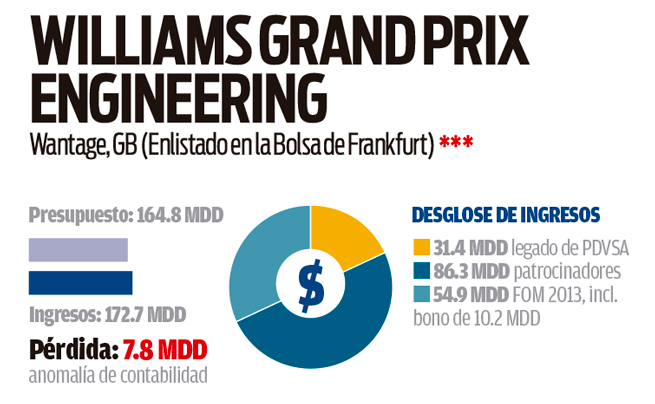

Williams volvió a la punta luego de reinventarse totalmente a sí mismo, y en el proceso adquirió potencia Mercedes, y ciertamente le redituó en el puntaje y en el balance. WGPE tiene un modelo de negocio único, pues es el único equipo de F1 que cotiza en bolsa: el 50% lo conserva el fundador Frank Williams y 9% su socio Patrick Head, Toto Wolff (Mercedes) controla el 10%, un inversionista estadounidense el 5%, los empleados tienen el 4%, y un 22% es público.

Williams volvió a la punta luego de reinventarse totalmente a sí mismo, y en el proceso adquirió potencia Mercedes, y ciertamente le redituó en el puntaje y en el balance. WGPE tiene un modelo de negocio único, pues es el único equipo de F1 que cotiza en bolsa: el 50% lo conserva el fundador Frank Williams y 9% su socio Patrick Head, Toto Wolff (Mercedes) controla el 10%, un inversionista estadounidense el 5%, los empleados tienen el 4%, y un 22% es público.

Williams tiene tres fuentes de ingresos: los patrocinadores, las contribuciones relacionadas con los pilotos y las ganancias de FOM, aunque para 2014 se benefició de una compensación de la petrolera venezolana PDVSA, tras rescindir el contrato de Pastor Maldonado. Esto resultó en una anomalía contable y una pérdida en el papel para el año.

Directora adjunta del equipo, Claire Williams: “Creo que el equipo ha sido muy afortunado; todo el trabajo que hicimos el año pasado está pagando, y obviamente eso tiene un efecto sobre las futuras pláticas comerciales”.

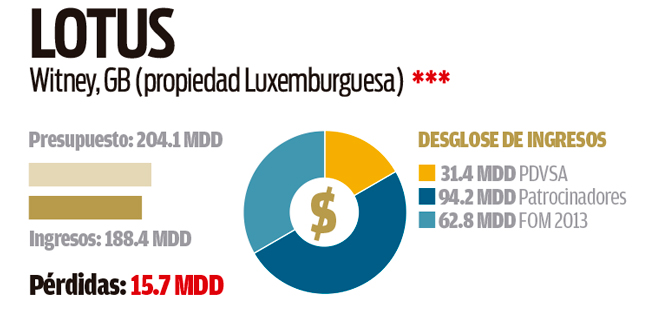

Ni Chana ni Juana, Lotus flota en el medio terreno entre los grandes y los independientes, con ambiciones de equipo grande que tiene un ingreso modesto, y sin la red de protección de los pagos de CCB.

Ni Chana ni Juana, Lotus flota en el medio terreno entre los grandes y los independientes, con ambiciones de equipo grande que tiene un ingreso modesto, y sin la red de protección de los pagos de CCB.

El equipo se ha reestructurado y reducido los recursos humanos en 100 personas. Aunque los directores están esperanzados en salir tablas, se proyecta una pérdida pequeña, muy lejos del déficit de 143.3 MDD de hace un año, que se debió a los pilotos.

El reto radica en conservar a patrocinadores premier como Microsoft, Rexona y Burn (Coca Cola) contra un panorama de resultados decepcionantes, que también impacta sus ingresos del FOM. Sin embargo, el motor Mercedes para 2015 deberá atacar el déficit en desempeño.

CEO Matthew Carter: “Lo hemos transformado de una gran pérdida a algo que esperamos sea muy cercano a salir tablas, y la idea era asegurar primero lo financiero, y luego buscar mejoras en pista”.

Sauber navega en la media tabla; a diferencia de sus colegas, tiene la desventaja de facturar en dólares, pero vivir en francos suizos. Esta disparidad, aumentada por el ingreso inequitativo de la estructura de FOM, es la raíz de sus penurias.

Sauber navega en la media tabla; a diferencia de sus colegas, tiene la desventaja de facturar en dólares, pero vivir en francos suizos. Esta disparidad, aumentada por el ingreso inequitativo de la estructura de FOM, es la raíz de sus penurias.

Las instalaciones de última tecnología de Sauber (particularmente su túnel de viento) son su salvación, pues puede rentarlas para completar su presupuesto. El balance de su fondeo se compone de patrocinios, contribuciones de pilotos y dinero de FOM.

Directora del equipo, Monisha Kaltenborn: “Esperamos adquirir un inversionista, pero apuntamos a mejorar nuestro negocio con terceros para compensar nuestro reducido ingreso de FOM. No es fácil”.

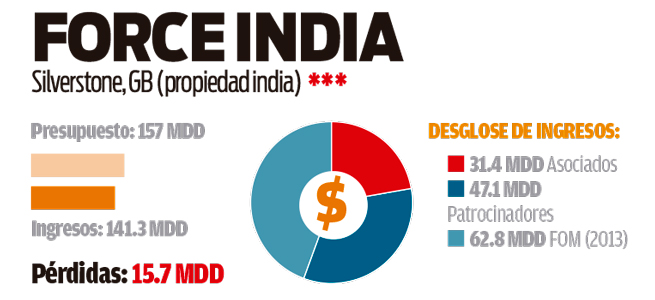

A pesar de cifras similares a Sauber, el modelo de negocio de Force India no puede ser más diferente, pues es fondeado por una mezcla de préstamos de accionistas, compañías del grupo, contribuciones relacionadas a los pilotos e ingresos de FOM.

A pesar de cifras similares a Sauber, el modelo de negocio de Force India no puede ser más diferente, pues es fondeado por una mezcla de préstamos de accionistas, compañías del grupo, contribuciones relacionadas a los pilotos e ingresos de FOM.

Una porción del fondeo de Force India fluye de compañías asociadas, muchas de ellas bajo presión en India, lo que provoca preocupación.

Se planean mejoras en su base de Silverstone, se han firmado nuevos patrocinadores. Para 2014, Force India entró a una sociedad técnica con Mercedes GP, que le redituó generosamente: compite con McLaren usando el mismo motor, pero con la mitad del presupuesto.

Director adjunto del equipo, Robert Fernley: “Subcontratamos cantidades significativas de nuestra producción, e intentamos obtener un equilibrio entre la producción de tiempo completo, y subcontratar elementos importantes”.

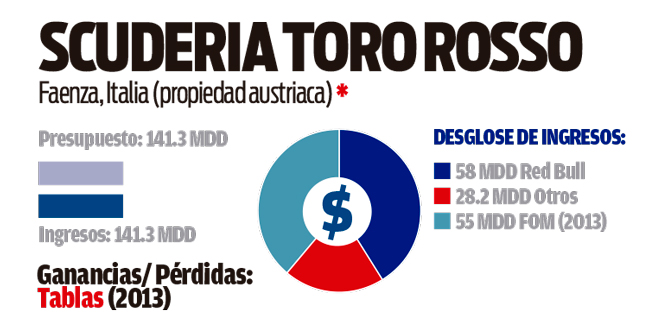

STR existe como una escuela para desarrollo de pilotos de Red Bull, y ha prosperado con los ascensos sucesivos de Daniel Ricciardo y Daniil Kvyat a RBR.

STR existe como una escuela para desarrollo de pilotos de Red Bull, y ha prosperado con los ascensos sucesivos de Daniel Ricciardo y Daniil Kvyat a RBR.

El equipo ha ido expandiendo su presupuesto de forma inteligente, pues duplicó el tamaño de su sede en Faenza, mientras que el reclutamiento de personal para su túnel de viento en Bicester (GB) está en proceso. Al ser una ‘escuela’, STR opera en números negros, fondeado por un catálogo cada vez más grande de patrocinadores externos, con el presupuesto solventado por Red Bull.

STR recibe un apoyo sustancial de RBT, y opera tecnología similar en el tren trasero que RBR, aunque diseña y produce su propio empaque para la caja de cambios.

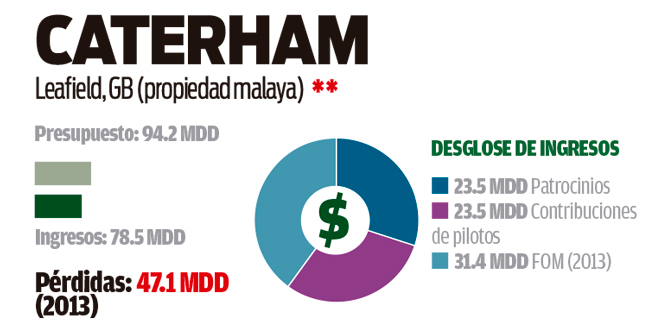

Un desastre: Luego que un misterioso consorcio suizo-árabe “comprara” el equipo, la administración se redujo a 200 personas con un presupuesto de 94.2 millones de dólares, compuesto de patrocinios, contribuciones de pilotos (carrera, prueba y desarrollo) e ingresos (decrecientes) de FOM. Su compañía asociada de provisiones CSL está hoy intervenida y el equipo de carreras también está intervenido, y se buscan compradores para sus activos. El problema de quién es dueño de qué sigue siendo confuso, y el equipo puede perder ingresos de FOM pues no fue a EUA y Brasil.

Un desastre: Luego que un misterioso consorcio suizo-árabe “comprara” el equipo, la administración se redujo a 200 personas con un presupuesto de 94.2 millones de dólares, compuesto de patrocinios, contribuciones de pilotos (carrera, prueba y desarrollo) e ingresos (decrecientes) de FOM. Su compañía asociada de provisiones CSL está hoy intervenida y el equipo de carreras también está intervenido, y se buscan compradores para sus activos. El problema de quién es dueño de qué sigue siendo confuso, y el equipo puede perder ingresos de FOM pues no fue a EUA y Brasil.

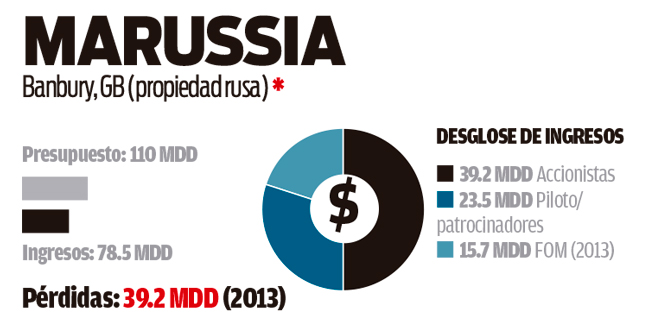

Cerró sus puertas porque el oligarca que ha inyectado más de 157 millones de dólares desde 2011 parece haber perdido interés, justo cuando el futuro del equipo parecía más brillante que nunca debido a los mayores ingresos de FOM para 2015.

Cerró sus puertas porque el oligarca que ha inyectado más de 157 millones de dólares desde 2011 parece haber perdido interés, justo cuando el futuro del equipo parecía más brillante que nunca debido a los mayores ingresos de FOM para 2015.

El equipo ha estado buscando compradores, pero la intervención gubernamental se confirmó y no participó en los tres GPs finales del año. No se sabe si reabrirán.

CONCLUSIÓN

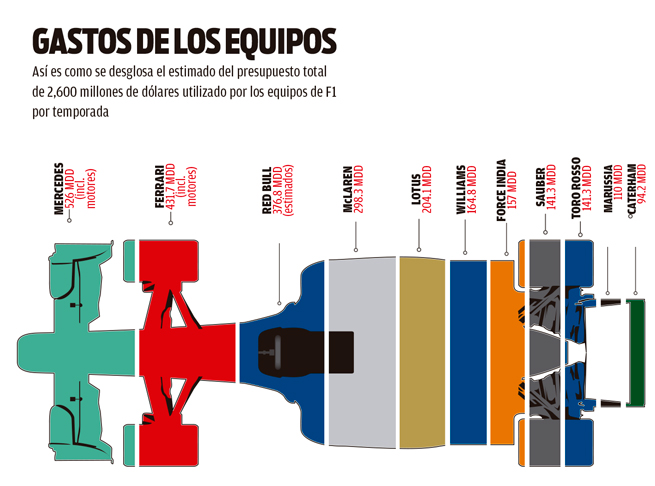

El costo total de la F1 en 2014 asciende a 2,300 MDD –excluyendo costos de motor incurridos por Mercedes, Renault y Ferrari (y Honda en 2015), que está considerado como investigación y desarrollo– aunque los equipos recibieron solo un tercio de esa cifra de FOM (832 MDD), que a su vez, se embolsó 471 millones de las diversas fuentes de ingresos de la serie. La reciente implosión de Caterham y Marussia es una demostración oportuna que el modelo actual de ingresos de la F1 es insostenible. Es tiempo de repensar como se puede distribuir el dinero.